老後のお金「安全に増やす」方法~米国債とおすすめファンド~

「退職金や貯金、どう運用すれば安心だろう?」 「物価は上がっているのに、銀行の金利はほとんどつかない…」 そんな不安をお持ちの中高年の方に、 今注目されているのが 「米国債(アメリカの国債)」です。 安全性が高く、銀行預金よりも 利息(収益)が見込める “守りながら増やす” 資産運用のひとつです。

米国債ってなに?

米国債とは、アメリカ政府が発行する「国の借用証書」のようなもの。お金を貸すと、あらかじめ決められた利息と一緒に返してくれます。 日本の国債より利率が高く、2025年現在では年利3~4%程度とされています。 世界で一番信用力がある国のひとつアメリカが発行しているため、リスクが非常に低く 「世界一安全な資産」とも言われます。

こうしたトラブルでも、補償の対象になっていたのに気づかずに自己負担してしまう人が後を絶ちません。加入している保険をしっかり把握していれば、もっと多くの補償を受けられたかもしれません。

中高年に向いている理由

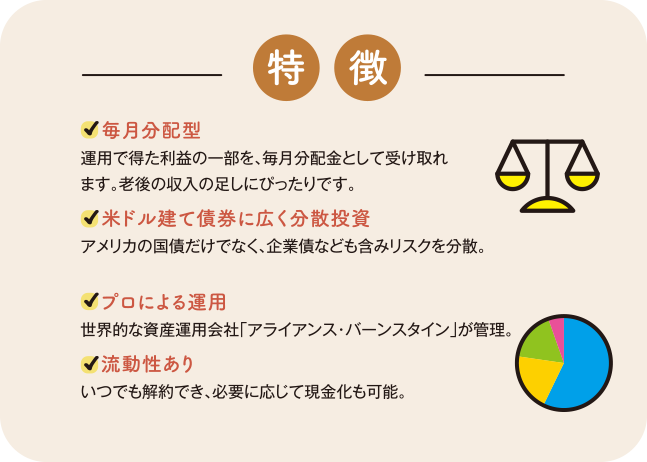

老後の資産運用で一番大事なのは「減らさないこと」。米国債は… ・信用力が高く、安全性が高い ・日本の定期預金より利回りが高い ・ドル資産で“円安”対策になる と、安定志向の方にとって魅力が多いのが特徴です。ただし、個人で直接買うのは手続きも難しく、為替リスクの管理も必要です。そこでおすすめなのが、米国債を中心に運用する「毎月配当型ファンド」です。

アライアンス・バーンスタイン

アメリカン・インカム・ポートフォリオ

毎月分配型・米ドル建て/東海東京証券取扱

このファンドは、アメリカの債券に広く分散投資しながら、毎月安定的な収益を目指す商品です。 最大の魅力は「毎月分配金(配当)」が出ること。これにより、年金のように“毎月お小遣い”のような収入が期待できます。

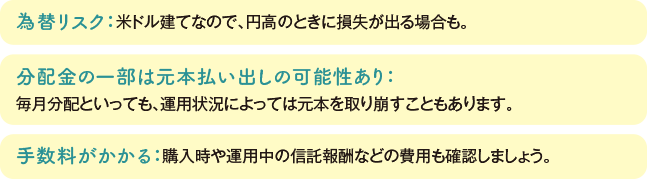

購入や注意点について

このファンドは 東海東京証券を通じて購入できます。証券口座の開設が必要ですが、担当者と相談しながら進められるので安心です。ただし、いくつかの注意点もあります。

老後の生活資金は、「まとめて持っておく」より「計画的に使っていく」時代です。そんな時代にぴったりなのが、米国債をベースに、毎月分配金が得られるファンドです。アライアンス・バーンスタイン・アメリカン・インカム・ポートフォリオは、世界中で実績のある運用会社による“守りと収入”のバランスがとれた商品。退職金や貯蓄の一部を、こうした毎月配当型ファンドにまわすことで、「第二の年金」として老後資金を計画的に活用することができます。迷ったときは、証券会社やファイナンシャルプランナーに相談しながら、ご自身のライフスタイルにあった方法を見つけていきましょう。

弊社には、ファイナンシャルプランナーが常任しています。見直しについてのご相談は下記までご連絡下さいませ。

株式会社京応

〒604-8166京都市中京区三条烏丸西入御倉町85-1 KDX烏丸ビル2F

営業時間:月~金曜 10:00~17:00