変動or固定 住宅ローンどっちを選ぶ!?

住宅ローンを選ぶ際、変動金利と固定金利のどちらを選ぶべきか悩む方も多いでしょう。 特に、最初の10年間が住宅ローンの総金利支払額の半分を占めるため、この期間にどれだけ低金利で借りられるかが家計負担を大きく左右します。昨年来の物価上昇がついに金利にも反映され、昨年10月には一斉に変動金利が0.15%上がりました。 こうした動きを受けて、今住宅ローンを抱えている方が今後どのように考えればよいかを最新の 情報も含めてお伝えしていきます。

01.住宅ローンの返済方法は2種類ある

住宅ローンの返済方法には「元利均等払い」と「元金均等払い」があります。

●元利均等払い

毎月の支払額が一定でわかりやすいのが特徴です。初めは金利(利息)の支払いが多めですが、時間が経つにつれて少しずつ元本(借りたお金の元)を多く返していく方法です。

●元金均等払い

元本の返済額は常に一定で、最初は返済額が多く、徐々に減っていく方式です。支払いの計画がやや難しくなるので、ほとんどの人が「元利均等払い」を選びます。

02.最初の10年間の金利がとても大切

住宅ローンの支払いは長期にわたりますが、実は最初の10年間で35年間の総金利支払額の約半分を払うことになるんです。 このため、住宅ローンの最初の10年間にいかに低い金利で借りるかが、全体の返済額を減らすポイントです!

03.金利のタイプを選ぶときのコツ

住宅ローンを借りるときには「固定金利」と「変動金利」があり、それぞれに特徴があります。

ネットのフォームから申込すると、メールで訪問日の確認がありすぐに予約ができました。発送の必要もないので、適当な段ボールや紙袋に入れた状態で玄関にまとめておけばOK!訪問買取では持ち帰られてからの査定となるため、査定待ちのストレスもなし!査定額は、後日電話での説明があり、同意すると振込みが手配される流れです。

固定金利

借りた時の金利がずっと変わらないため、返済額が一定で安心です。ただし、変動金利に比べると最初の金利が少し高めに設定されています。

変動金利

金利が変わるリスクはありますが、現在は低い金利なので、固定金利よりも返済額が少なく済むことが多いです。ただ、将来的に金利が上がる可能性があることも頭に入れておきましょう。

04.変動金利の急上昇リスクは限定的

日本は長らく低金利政策を維持しており、急激な金利上昇は現実的に考えにくいとされています。例えば、昨年のように変動金利が0.15%上がることはありますが、経済の安定や企業活動を重視する日銀の政策もあって、金利が一気に急上昇する可能性は小さいと見られています。少しの上昇であれば、変動金利でもトータルの返済額は固定金利よりも少なく抑えられるケースが多く、現状では変動金利が有利な場面が多いでしょう。

05.返済額を下げる方法は2つ

ここでは、すでに住宅ローンを借りている人が、どうやって毎月の返済額を減らせるかを2つの方法でご紹介します。

他の銀行に借り換えする

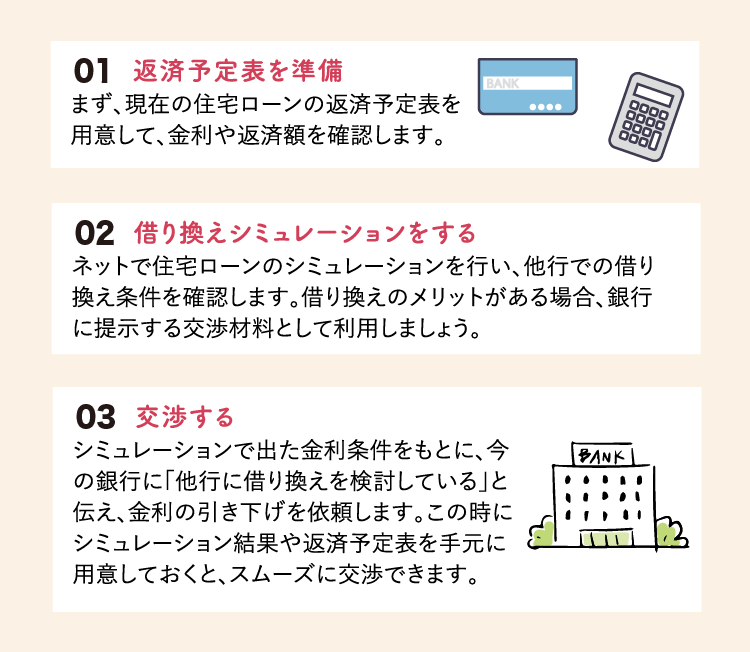

借りている銀行から別の銀行にローンを移す「借り換え」を行うと、場合によっては金利が下がって、支払いが減ることがあります。 ただし、借り換えには審査や手続きに1〜2ヶ月ほど時間がかかり、数十万円程度の手数料も発生することがあるので、その点を考慮する必要があります。

今の銀行に「金利引き下げ」を交渉する

実は今の銀行に「金利を下げてもらえませんか?」とお願いすることも可能です。こちらは数週間で手続きが完了することが多く、手間も少ないので、まずは今の銀行に相談してみるのも良い方法です。 銀行側も他行に借り換えられるよりは、金利を少し下げてでも今の契約を維持する方が良いため、交渉に応じてくれることもあります。

06.具体的な金利引き下げの交渉方法

07.どちらを選んでも家計にメリットが!

金利引き下げを交渉してみるのは思ったよりも簡単です。まずは現在の銀行での引き下げを試し、それが難しい場合は別の銀行への借り換えも検討してみましょう。 どちらの方法も最終的には家計の負担を軽減するための有効な手段です。

人生最大の買い物は「住宅」ではなく、「住宅ローン」です。家計が少しでも楽になるように、ぜひ住宅ローンの見直しを検討してみてください!

弊社には、ファイナンシャルプランナーが常任しています。見直しについてのご相談は下記までご連絡下さいませ。

株式会社京応

〒604-8166京都市中京区三条烏丸西入御倉町85-1 KDX烏丸ビル2F

営業時間:月~金曜 10:00~17:00