失敗しない公的年金の受け取り方

年金の繰り下げ受給って、本当にお得なの?

国民の全てが加入する公的年金、もらい方によって損得があるなら、受給できる金額をなるべく多くしたいとお考えの方は多いのではないでしょうか。しかし、詳しい仕組みはわからないという方もいらっしゃるでしょう。

そこで今回は「失敗しない公的年金の受け取り方」について解説したいと思います。

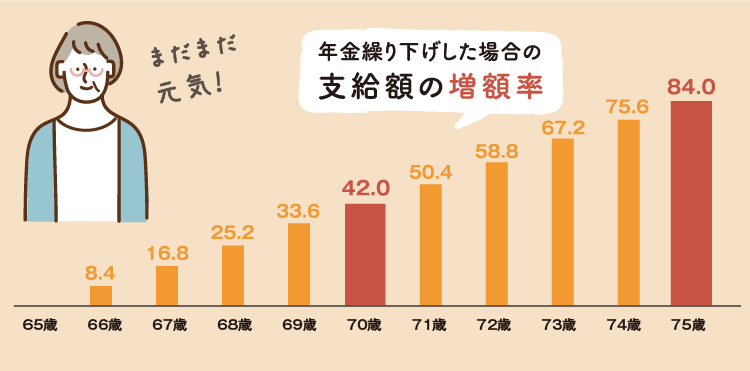

通常年金受給は65歳から始まりますが、繰り下げ受給は66歳~75歳まで受給を遅らせることができる制度です。繰り下げ手続きをすると、次の月から年金受給額が繰り下げた期間一ヶ月当たり0.7%の増額率になります。つまり、70歳まで繰り下げると仮定すると、12ヶ月×5年×0.7%=42%なので、年金が42%増額するという計算です。

メリットとデメリットを知る

メリット:元本割れのリスクがなく1年で8.4%増額保証。増額は一生継続する!

退職金やまとまったお金が入ったとき、できるだけ金利の高い商品に預けたいと思うのは皆さん同じですが、昨今の低金利環境で安全確実な商品は年利1%も見込めません。その点、この繰り下げ受給は僅か1年で8.4%も年金額が増額されるのです。現状では破格の高金利商品と言って良いでしょう。しかもこの増額は一生継続します。つまり長生きする限り繰り下げ受給はお得になるということです。

デメリット:タイミングにより年金の受給額が減る可能性も?

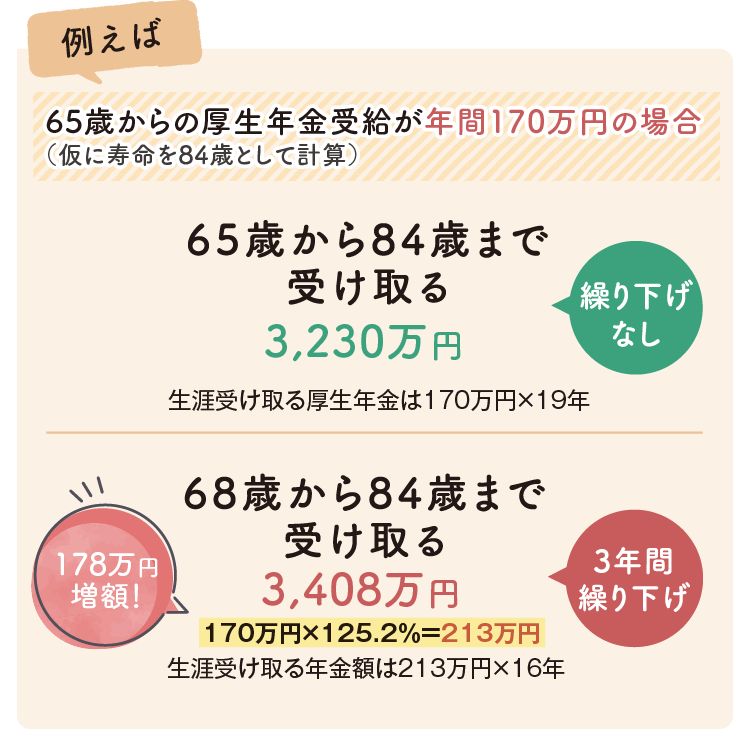

しかし一方で死亡した場合、年金受給はストップしますのでどこまで繰り下げするかが大きなポイントになります。ここで覚えていただきたいのが、いつ年金の受給を開始したとしても、受給開始後12年目が損益分岐点になるということです。つまり、70歳まで繰り下げた場合、81歳になる間まで受給していれば、65歳時点で受給を開始するよりも得になるということです。

ご自身の健康状態によっては繰り下げ受給を視野に入れて考えていただくことで公的年金を賢く受け取ることができるのです。実際の年金受給については上記以外に配偶者の加給年金や健康保険、介護保険、所得税の問題などを総合的に勘案してベストなプランを導き出す必要があります。

年金受取個別相談窓口

弊社には、年金事務所に5年間勤めたスタッフが常任しています。年金受給でお悩みの方は下記までご連絡下さいませ。

株式会社京応

〒604-8166京都市中京区三条烏丸西入御倉町85-1 KDX烏丸ビル2F

営業時間:月~金曜 10:00~17:00